이번 정부 정책으로 청년도약계좌가 발표되었습니다. 이전 적금을 절망 적금이라고 부르던 사람들도 있었지만, 해당 적금 만기에 따라 이번 새 적금의 가입에 대해 고민하는 사람들이 많습니다. 저 또한 고민하고 있는데요. 시기가 시기인 게 매우 집중해야 하는 포인트인 것 같아요. 먼저 일정을 정리해 보겠습니다.

1. 일정

1월 25일부터 2월 16일까지 가능합니다. (주말과 설날은 제외합니다.) 2월 5일부터 3월 1일까지는 일시납입 조건 및 가입요건 확인 절차가 있습니다. 이 때도, 설날은 제외합니다. 22일부터 본격적으로 계좌 개설이 시작되는데요. 1월 25일부터 2월 2일까지의 신청자 중에, 1인 가구가 먼저 계좌 개설 대상자가 됩니다. 그리고 3월 4일이 되면 신청자 전체 계좌 개설이 가능합니다.

전체적으로 말씀드리면 2월 16일일까지 가입신청이 가능하고, 2월 29일까지 일시납입 및 가입요건 확인이 진행되며, 계좌 개설은 3월 중순까지도 계속 가능하다는 점 참고 부탁드릴게요. 일단 지금 시점에서 저희에게 중요한 건 계좌 가입 신청이겠죠. 왜냐하면, 2월 5일 이후에 계좌 개설을 신청할 경우에는 1인 가구 기준, 2월 22일 ~ 3월 15일 중 계좌 개설이 가능하고, 2인가구 이상은 3월 4일 이후에나 가능하기 때문입니다.

2. 그렇다면 어떻게 가입하는 게 좋은지

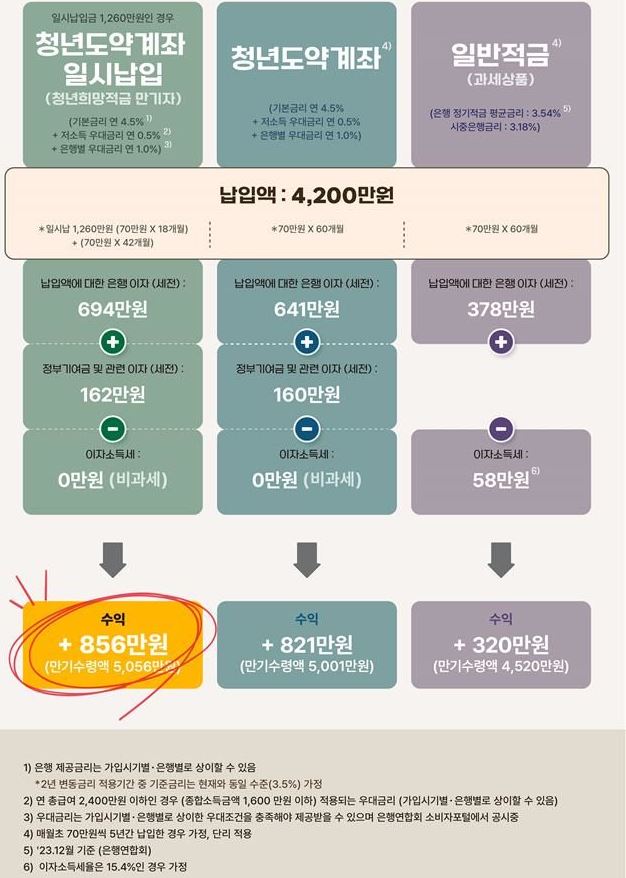

크게 3가지로 구분해 볼 수 있을 것 같아요. 청년도약계좌를 들었던 분은 중도해지 말고 꼭 만기해지 하시길 추천드릴게요. 만기 해지 이후에, 1280만원을 일시납 할 경우 70만 원을 18개월 미리 입금한 것으로 보고 그 기간 이후부터 적금을 들면 됩니다. 저희가 총 넣어야 할 금액은 4200만 원인데요. 청년 도약계좌 만기자가 일시납입을 진행할 경우, 납입액에 대한 은행 이자 (세전) 694만 원과, 정부 기여금 및 관련 이자 (세전) 162만 원을 거쳐 856만 원의 추가 수익을 얻을 수 있습니다. 만기 수령액은 약 5천 56만원으로 예상되고, 청년도약계좌를 그냥 가입하는 사람보다 약 50만 원의 추가 이익을 얻을 것으로 예상됩니다. 일반 적금 3.54%의 적금을 들 경우, 과세까지 적용되는 것에 비하면 그래도 큰 추가 수입으로 볼 수 있을 것 같아요.

다만 주의할 점은, 청년도약계좌를 3년 이사 유지하는 경우, 중도해지이율을 3년 만기 적금 내외 수준으로 상향합니다. 또한, 청년도약계좌 일시납입 청년층의 적금 공백 해소를 위해 1년 만기 적금 신상품인 '청년도약플러스적금(가칭)'을 출시합니다. 즉, 청년도약계좌의 만기는 5년인데, 3년 이상 유지할 경우의 이자소득에 대해서는 비과세가 적용될 예정입니다.

'라이프' 카테고리의 다른 글

| F&B 브랜드의 시대, 런던 베이글 뮤지엄 (2) | 2024.03.03 |

|---|---|

| 컬리 다이어트 식품 추천 TOP3 (0) | 2024.03.02 |

| 2024 컬리 설 선물세트 추천, 올해의 추천 선물 TOP 4 (2) | 2024.01.30 |

| 2024 달력 너무 너무 고민된다면, 종류별 추천 (1) | 2023.12.11 |

| 겨울에 이 머그잔과 함께 영화 속 주인공으로, TOP 3 (3) | 2023.12.11 |